| 进入7月份以来,国内线材价格呈现加速上涨态势,7月底国内主要城市线材均价达到5024元/吨,创出年内新高。同时,线材与螺纹钢的价差不断扩大。5月下旬以来,螺纹钢和线材的价差基本保持在一个相对稳定的范围内(螺纹高出线材40-50元/吨),但截止到7月29日,国内主要城市线材均价超出螺纹24元/吨,华东地区部分城市线材价格甚至已经超出螺纹200元/吨。那么是什么原因导致了近期线材价格的快速上涨?本文将对此进行简要分析。

从供需方面看,尽管今年上半年国家采取了一系列紧缩政策,但保障房建设力度的加大依然为线材价格的上涨提供了有利的条件。截止到6月底,全国保障房的平均开工率为56.6%,较5月底34%得开工率大幅增加。由于国家要求1000万套保障房在11月底前全部开工,因此未来2-3个月其他项目将陆续开工,这会对未来建筑用线材价格的上涨形成一定的支撑。另外,与螺纹钢不同的是,线材除应用于建筑领域外,还大量应用于工业领域。大量的钢丝、螺钉、铁钉等金属制品都是由线材加工而成。今年上半年,在严厉的房地产调控政策下,国内商品房销售面积依然达到了12.9%的增速。商品房销售的高速增长,使得后期的装修等工作对金属制品的需求量增加,从而会间接带动工业用线材需求的增加。而由于前几个月建筑工地对盘螺的需求量增大,使得一些线材生产企业转而生产盘螺,导致市场线材资源供应整体偏紧。根据最新的数据,6月份我国线材产量同比增长为15%,远低于螺纹钢20%的增速,使得近期线材价格的表现明显强于螺纹。

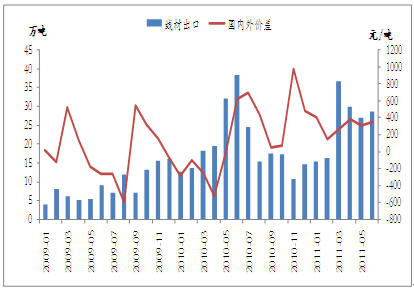

从进出口方面看,国际市场线材价格的上涨也对国内线材价格具有较大的提升作用。今年3月份以后,国内线材出口均价呈不断上扬态势,由3月份的763美元/吨上升至6月的818美元/吨。与此同时,国际国内市场线材价差不断拉大。尽管如此,线材的出口量依然保持高位。3月份我国线材出口量为36.6万吨,较2月份环比大增124.54%,而二季度每个月的出口量也基本维持在28万吨左右,国际市场的需求旺盛,加剧了国内线材的供应紧张,从而推动了国内线材价格的持续上扬。

图1 线材出口量维持高位

资料来源:MRI

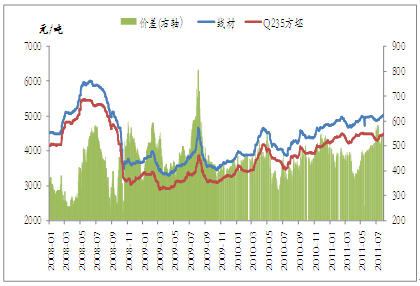

从原材料方面来看,铁矿石价格在经历6月份的短暂回调后继续上扬,截止到7月29日,63.5%印度现货矿(CFR)的价格为184美元/吨,较月初上涨7美元/吨;唐山地区铁精粉价格较月初也上涨100元/吨,至1425元/吨。铁矿石价格的持续上涨,带动了轧制线材的主要原料钢坯价格的上涨。这使得一些调坯轧材企业的生产成本压力增大,根据Mysteel统计,进入7月份以后,上调线材出厂价格钢厂的数量较6月份明显增多。本周沙钢继续上调8月上旬建材产品的出厂价格,其中对线材的上调幅度高于螺纹(螺纹上调100元/吨,线材上调150元/吨)。预计后期其他钢厂可能会跟随沙钢上调8月份线材产品的出厂价格。从图1中我们也可以看出7月份Q235方坯和线材的价差先是逐步缩小,7月中下旬以后又逐步拉大,表明钢坯价格的上扬对线材价格具有一定的支撑作用。

图2 线材和Q235方坯价差走势

资料来源:MRI

从库存方面来看,国内线材库存的持续下降也是线材价格走强的一个重要原因。根据Mysteel跟踪,7月底国内26个城市线材库存总量为110.16万吨,较今年最高点256万吨下降近6成,降幅远超过其他钢材品种。上海地区的线材库存也由今年最高点15.09万吨降至8.4万吨,降幅达44%。库存的快速下降对市场信心具有极强的支撑作用,并促成了本轮线材的价格的上涨。

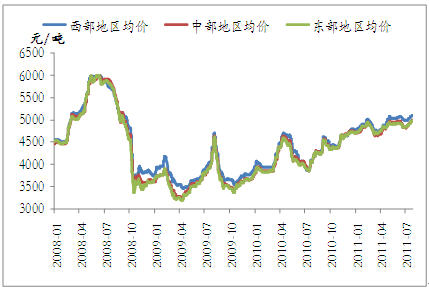

另外还有一点值得注意的是,本轮价格上涨区域性特点明显,西部地区的涨幅明显高于东部和中部地区。这一方面是由于今年以来国家加大西部地区基础设施建设力度,导致这一地区线材需求量猛增。另一方面,西部地区线材产量占比较小,2010年西部地区线材总产量仅占全国总产量的10%左右,加之西部交通运输不便,导致该地区资源供不应求。预计后期随着基础设施建设力度的进一步加大,西部地区的线材价格可能会进一步领涨全国。

图3 价格上涨区域性明显

资料来源:MRI

总体来看,近期建材市场呈现出淡季不淡的反常形势,既有钢厂积极托市,又有成本因素以及保障性住房建设的拉动。未来线材价格大幅下跌的可能性不大。但由于近期高温酷暑和暴雨天气对建筑攻读施工的影响,短期内线材价格可能会维持盘整格局。后期随着水利设施建设以及保障性住房后续建设的大规模展开,加上全国库存资源量的持续下降,线材价格有望继续走高。 |