| 9月国际经济仍持续震荡,欧美债务危机仍未得到缓解,大宗商品盘整下行,美股持续大跌,国际宏观利空明显;国内货币仍较紧缩,下游需求并未出现“金九”旺季,原材料弱势下行,成本支撑减弱,市场出现拐点进入下行通道。目前方坯市场月降幅已达370元/吨,仍在下跌中,带钢也持续回落,焊管成本支撑减弱,加上华北建筑类钢材持续下跌,焊管市场持续弱势回落行情。月底方坯、管带市场已接近低位,市场观望心态加剧,而目前国际经济仍无明显好转之势,短期内难无好方案可以解决,国内货币仍较紧缩,贸易商贷款难度加大、财务成本持续高涨,操作愈加困难,参市积极性不高;而“银十”需求是否如期释放仍是未知数,10月焊管或持续弱势盘整行情。

一、焊管供求方面

1) 8月焊管产量环比增加

8月我国焊接钢管产量338.6万吨,同比增加71.6万吨,同比增长26.8%;环比增加13.3万吨,环比增加4.09%,相对6月旺季产量来看仍有所减量。按省份比较,晋冀鲁及江浙一带焊管产量仍较突出,较上月产量无大变化,8月份是历年淡季,产量相对较少,虽较7月有所增加,但是增幅仅4.09%;本月新疆地区焊管产量较上月增长2万吨,环比增长23.2%,产量相对增加。

数据来源:Custeel

焊管与带钢月产量相对比,8月份焊管产量338.6万吨,带钢产量413.8万吨,焊管占带钢比例81.83%;进入8月份,焊管需求仍较萎缩,虽是建筑淡季,但市场对保障房需求预期过高,多保持正常生产;8月脚手架市场较为低迷,开工率不足60%,架子管厂多无订单长时间处于停产状态,架子管产量保持低位。而近两个月带钢结算价相对偏高,管厂利润逐渐压缩,管厂多保持低库存生产,后期产量仍无明显放量。

数据来源:Custeel

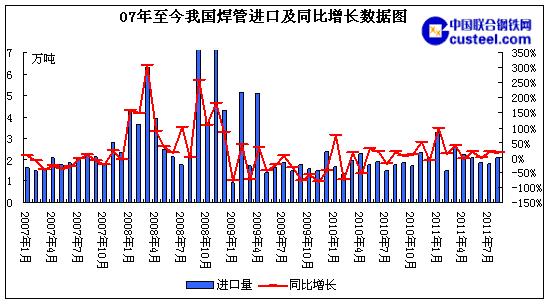

2)8月焊管出口环比减低

8月份我国焊接钢管出口26.53万吨,较上月30.93万吨相比,环比降低4.4万吨,环比降低14.23%;与去年出口量相对,同比增长44.89%。按国别来看,澳大利亚、加拿大、哥伦比亚出口相对较多的国家在8月份出口均有回落,整体出口有所减量,产品多选择内销。 8月份焊管进口2.07万吨,环比增加0.28万吨,环比增长15.64%;同比增长16.95%。

数据来源:Custeel 统计局

3) 8月焊接钢管新增资源量有所增加

8月我国焊接钢管新增资源量314.14万吨,环比增加17.98万吨,环比增长6.07%。与去年同期相比,同比增长13.47%。同比增幅增多,新增资源量递增。

数据来源:Custeel 统计局

二、9月焊管市场行情回顾

9月焊管市场弱势下行,市场整体表现疲软。直缝管、方矩管月初在带钢原料成本支撑下,管厂拉涨出厂报价,但下游接受能力不强,虽对“金九”有所期待,但市场需求的持续疲软使市场信心倍受打击,市场高价成交少;月中节后带钢、钢坯市场回落,成本支撑减弱,管厂纷纷下调出厂报价,市场悲观心理渐显:国外经济继续恶化,外盘形势震荡下行;整体宏观经济多空,现货钢市开始步入下行通道;下旬方坯市场持续回落,管带跟降,管厂上半月高价位出货少,担心结算价过高而保持出厂较高水平,但市场成交量仍受限,市场观望居多;带钢结算价出台后,华北带钢大幅回落,市场成交无明显放量,管厂出厂价明显回调,临近国庆假期,出货相对转好。螺旋管市场价格本月无明显回落,表现较为坚挺,虽下游需求一般,但受原料高位成本支撑及原料紧张影响,整体高位坚挺。脚手架市场本月主要以震荡运行为主,管厂整体开工率较8月有所提升,但受原料大幅波动及下游订单减少等影响,波动较为频繁。

数据来源:Custeel

由9月份唐山4寸焊管的价格变化可以看出:焊管市场呈弱势回落态势,整体趋势下行;月初受原料高企支撑,价格持续高位,但实际成交量较少;中秋节后焊管市场步步回落,“金九”预期需求希望破灭,国外经济动荡不安,国内货币仍较紧缩,建材类钢材多以回落为主,原材料钢坯、带钢大幅回落,焊管原材料支撑减弱、需求仍无好转,市场转为下跌趋势。月底临近国庆,焊管价格在带钢散户价下跌影响下有所回落,部分商家及终端有少量备料,市场出货略有好转,低价成交好转。而节后受国外经济形势低迷、实际需求有限的影响,焊管市场或将持续弱势震荡为主。

数据来源:Custeel

价差回顾

9月底焊管与带钢价差维持150-200元左右,在月末价差有所拉涨,但9月结算价尚处高位,204-355带钢结算在4670,而9月唐山焊管均价在4850元/吨,而实际成交更低,价差仅维持在170元中位水平,管厂利润仍无明显增加,管厂下调出厂报价意愿不强烈。月底在国外经济惨淡、大盘持续震荡下行,国内现货钢市持续下跌的影响下,焊管市价跟降,临近国庆市场有少许备料,成交较前期相对好转;且月底方坯已跌破成本,目前价格低位无风险,节后或将小幅反弹,但国际经济仍难有改善,大环境制约难以改变下行局面。

数据来源:Custeel

往年9月架子管隶属旺季,今年架子管市场多震荡运行。进入9月份,下游需求难有放量,厂家订单仅维持在1-3天,部分厂家仍选择停产。临近月底,145带钢震荡运行,架子管紧跟波动,低价不含税处4300以下,低价出货好,现货减少,厂家订单相对上半月增多,大多数为低价,由于外盘利空及市场悲观心态多重影响,市场多找低价资源,而对于后市多持谨慎态度。9月后半月,管带价差仅维持在90-110,利润微薄,因需求量不大,管厂开工率仅维持在60%左右,较前期虽有所提升,但大都是间歇性生产,整体表现一般。对于“银十”需求是否有所释放,市场并未抱有太大期望。

数据来源:Custeel

三、后市预计:

历年“金九银十”是钢材销售旺季,但今年受金融属性拖累持续“淡季不淡”、“旺季不旺”的行情;而对于国庆节后钢材市场是否会给市场带来一个惊喜,市场仍在期待:月底钢材现货持续下跌以破成本或接近成本,降低市价下跌的风险,节后或许有所反弹,但国外经济仍不乐观,大环境强势制约,10月焊管仍持续弱势盘整为主。

利好:

1、月底方坯市场持续下跌至4110出厂,已破成本,且仍在继续下跌,后期不排除触底反弹的可能。

2、在经历“金九”低迷的市场之后,管厂多保持低库存运行,生产较谨慎,产量相对减少,或将刺激市场的供需关系,从而带动焊管市场反弹。

3、节前商家及终端备料较少,操作谨慎,一旦四季度保障房尾声开工,需求释放,市场势必上扬。

利空:

1、国际金融形势震荡,大宗商品跌势不改,股票、期货持续下行,大环境不容乐观。

2、成本支撑减弱,目前铁矿石持续回落态势,临近国庆补货不多,静待节后行情。

3、市场心态波动大,随着9月低迷行情的结束,国际经济的复杂局面导致的期货、电子盘持续下行,导致市场心态不稳,对后市信心不足,采购谨慎,参市积极性不高。

4、资金仍较紧张,钢企融资难度加大,且财务成本持续上升,目前仍难摆脱亏损状态。

5、需求长期表现低迷,后期天气转凉,建筑用钢减缩;目前市场价格震荡无规律,无大量囤货。 |