| 人类已经不能阻挡钢材市场继续萎靡不振!2011年最后一个月,即便货币出现微调、中央经济工作会议确定稳中求进的基调,无奈需求始终不给力,导致大部分钢材品种价格继续下滑,部分再创年内新低。2012近在眼前,尽管有效需求短期难以明显放量,但年初会集中出台相关政策、货币政策进一步微调空间仍存,同时成本刚性支撑明显,预计钢市在元月实现止跌并小幅反弹,整个一季度温和上涨可期。

需求不给力 钢市惨淡收官

11月最后一天,央行宣布下调存未准备金率0.5个百分点,预示着货币政策开启微调,有助缓解资金紧张局面。进入12月份后不久,一年一度的中央经济工作会议如期召开,并确定稳中求进基调。同时国际方面关于欧债危机解决取得一定进展,可以说国内外宏观政策面总体向好。尽管宏观大环境略好,但钢材市场需求面始终不给力,汽车、家电等主要下游行业均面临增速放缓、订单不足的难题,建筑行业则受到季节性因素以及投资放缓的双重压力,从根本上抑制了市场运行,最终导致钢市继续低迷运行,大部分品种价格水平进一步下移,其中冷轧系列再创年内新低。

从12月钢材市场运行情况来看,两大龙头产品中螺纹弱于热卷,其中北京螺纹尤为低迷,二级螺纹价格一度低至4020元/吨,明显低于上海和广州,这与北方季节有关。从北京螺纹与其它地区或相关品种比价关系来看,北京螺纹十分安全。相比之下,热卷板成为12月内实现上涨的唯一品种,其中上海地区5.5普碳热卷最终站稳4200元/吨。

|

国内外股脂及大宗商品涨跌情况 |

|

|

12月29日 |

11月末 |

涨跌 |

幅度 |

前一高点 |

累计跌幅 |

备注 |

|

道指 |

12287.0 |

12019.4 |

268 |

2.2% |

12719 |

-3.4% |

|

|

上证指数 |

2173.56 |

2360.66 |

-187 |

-7.9% |

2820 |

-22.9% |

|

|

国际原油 |

99.65 |

100.96 |

-1 |

-1.3% |

99 |

1.0% |

美元/吨 |

|

伦铜 |

7425 |

7890 |

-465 |

-5.9% |

9840 |

-24.5% |

美元/吨 |

|

沪铜 |

54930 |

58060 |

-3130 |

-5.4% |

73580 |

-25.3% |

元/吨 |

|

沪铝 |

15885 |

15835 |

50 |

0.3% |

18255 |

-13.0% |

元/吨 |

|

螺纹期货 |

4201 |

4075 |

126 |

3.1% |

4925 |

-14.7% |

元/吨 |

|

热轧电子盘 |

4230 |

4135 |

95 |

2.3% |

4813 |

-12.1% |

元/吨 |

|

20二级螺纹 |

4283 |

4345 |

-62 |

-1.4% |

5013 |

-14.6% |

全国均价元/吨 |

|

6.5高线 |

4404 |

4503 |

-99 |

-2.2% |

5090 |

-13.5% |

全国均价元/吨 |

|

3.0热卷 |

4412 |

4399 |

13 |

0.3% |

4940 |

-10.7% |

全国均价元/吨 |

|

6.0热卷 |

4236 |

4222 |

14 |

0.3% |

4829 |

-12.3% |

全国均价元/吨 |

|

20普中板 |

4229 |

4267 |

-38 |

-0.9% |

4915 |

-14.0% |

全国均价元/吨 |

|

1.0冷板 |

5228 |

5308 |

-80 |

-1.5% |

5564 |

-6.0% |

全国均价元/吨 |

|

1.0镀锌 |

5000 |

5148 |

-148 |

-2.9% |

5802 |

-13.8% |

全国均价元/吨 |

|

20#无缝管 |

5210 |

5297 |

-87 |

-1.6% |

5833 |

-10.7% |

全国均价元/吨 |

|

唐山145窄带 |

3940 |

4060 |

-120 |

-3.0 % |

4760 |

-17.3% |

|

|

4寸焊管 |

4454 |

4540 |

-86 |

-1.9% |

5081 |

-12.3% |

全国均价元/吨 |

|

唐山钢坯 |

3720 |

3890 |

-170 |

-4.4% |

4530 |

-17.9% |

|

|

青岛港PB粉(干基) |

1033 |

1065 |

-33 |

-3.1% |

1391 |

-25.8% |

|

另外值得一提的是,一般波动频繁的钢坯在12月份内最为疲软,唐山150普方坯月内累计下跌170或4.4%至3720元/吨,一举击破前期低点。据了解,调坯轧材厂开工率不高以及现货交易市场成交不佳是导致钢坯价格创新低的主要原因。与成品钢材以及相关原料价格相比,近期钢坯价格有一定超跌成份,近期将止跌并反弹。

产量环比微增 出口明显增加

尽管华北一带民营企在进入11月份后相继复产,但由于面临亏损压力,一些成本压力较大的国营大企业开工不足,11月粗钢产量也因此继续下降。国家统计局数据显示,11月份全国粗钢产量4988.3万吨,日产量为166.3万吨,环比下降5.7%。

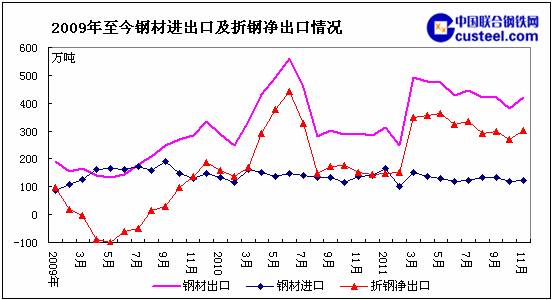

在产量下降的同时,11月钢材出口环比明显增加。海关数据显示,11月份,我国共出口钢材420万吨,环比10月增加38万吨,同比则增加44.3%,当月进口钢材123万吨,环比10月增加3万吨,同比则下降10.9%,进口钢坯11万吨。11月实现粗钢净出口302万吨,环比净增31万吨,粗钢表观消费量为4687万吨,同比下降4%,环比则减少9.83%。

数据同时显示,1-11月我国累计出口钢材4516万吨,同比增13.8%,进口钢材1439万吨,同比下降4.2%;钢坯59万吨,同比增加4.4%,累计净出口粗钢3183万吨,较去年同期增加24.6%,粗钢累计表观消费量则为60242万吨,同比增加9.4%。

钢材社会库存先降后升

进入12月份,国内钢材社会库存持续下降但降速相对较缓,直到最后一周出现增加,结束连续11周下降态势。截止12月30日,五大品种库存总量为1290万吨,较一周前增加12.9万吨,较上月末下降1.8%。而与前期高点相比,目前库存仍处于较低水平,累计较前高点减少229万吨或15.1%。当月钢材库存走势再次印证了历年规律,也与前期笔者预期相吻合,即钢材库存在第4季度内多先降后升。

从本月各品种库存情况来看,其中线材库存较上月末累计增加22.9%,其余品种库存则均有所下降,其中热轧较上月末低7.3%,中厚板低3.8%,冷轧和螺纹则分别下降1.3%和1.1%。

|

国内主要钢材品种社会库存情况(单位:万吨) |

|

|

12月30日 |

12月23日 |

周增减量 |

周增减幅度 |

月增减幅 |

前一高点 |

较前一高点减量 |

较高点降幅 |

|

螺纹 |

486.7 |

474.4 |

12.3 |

2.6% |

-1.1% |

614.3 |

-127.6 |

-20.8% |

|

热轧 |

403.4 |

407.4 |

-4.0 |

-1.0% |

-7.3% |

462.6 |

-59.2 |

-12.8% |

|

冷轧 |

149.2 |

148.9 |

0.3 |

0.2% |

-1.3% |

156.3 |

-7.1 |

-4.5% |

|

线材 |

112.1 |

106.6 |

5.5 |

5.2% |

22.9% |

134.3 |

-22.2 |

-16.5% |

|

中厚板 |

138.6 |

139.8 |

-1.2 |

-0.9% |

-3.8% |

151.9 |

-13.3 |

-8.8% |

|

合计 |

1290 |

1277.1 |

12.9 |

1.0% |

-1.8% |

1519.4 |

-229.4 |

-15.1% |

元月钢价有望止跌 一季度温和上行

2011年钢市经营之,有目共睹;运行之怪异,近年罕见。无论如何,2011年钢市已基本收官,2012年近在眼前,钢材市场能否在进入新一年内彻底结束当前低迷之势,迎来阳光明媚的春天?

稳中求进基调确定 货币政策仍存调整空间:12月中旬,一年一度的中央经济工作会议召开,会议确定要突出把握好稳中求进的工作总基调。同时经济增速持续下滑已引起中央政府高度关注,近期一些高层仍在进行调研,工信部则表示明年上半年将出台一揽子中小企业扶持政策。由此可见,保增长再次成为经济政策主基调,预示着宏观政策将延续稳中向好之势。同时随着通胀压力缓解,外汇占款连续两个月出现负增长,货币政策仍存调整空间,近期有再次下调存款准备金率的可能。

另外,从2004-2011年人民币新增信贷量运行规律发现,1季度信贷投放量相对较多,资金相对宽松。数据显示,除2008年和2011年以外,2004-2011年期间1季信贷投放量占全年比重均超过30%,最高占比则接近50%。年初信贷宽松将有利于资金密集型的钢材市场,增强市场信心。

有效需求难以明显好转:最近,央行发布了四季度银行家、企业家和居民调查问卷,调查结果显示,企业家宏观经济热度指数较上季下降6个百分点至41.7%,连续两个季度位于50%的景气临界值以下,其中认为宏观经济形势“偏冷”的企业家占比为24.8%,较上季度上升6.7个百分点。由此来看,下游行业仍面临不小困难,相对不景气,这与当前汽车、家电等行业整体开工不足的现状相一致。且尽管工信部表态会出台一些扶持中小企业的政策,但从出台到产生效果,需要一个过程。况且元月份面临元旦、春节等节假日,下游企业开工也会受到影响。因此,从需求面来看,元月份难有起色。

钢产量相对较低 供应压力可控:中钢协旬报数据显示,12月上中旬全国粗钢日产量为167万吨,环比11月微增0.5%。这一数据低于笔者预期,即便考虑年末“习惯性”少报现象,12月实际粗钢日产量也不会高于190万吨,总体处于年内较低水平。同时当前钢材库存不足1300万吨,同样处于相对较低水平,即使未来一段时间库存将有所增加,但供应压力处于可控范围之内。

钢厂降价基本结束 未来将有所上调:以宝钢为首的主导钢厂12月元月板材订货价格稳中窄幅调整,各钢厂元月热轧实际订货价格多低于当前市场售价,倒挂得以明显缓解。与此同时大中型企业4季度以来盈利状况堪忧,如10月份77月家大中型企业中有25家亏损,当月销售利润率仅0.47%。由此看来,钢厂10月份开始的降价周期基本结束,2月份各钢厂订货价格上调概率较大,将对市场起到支撑和推动作用。

矿价难破前低点 成本刚性支撑明显:从12月铁矿石价格运行、国内厂商采购心态等多方来看,铁矿石价格在最近几个月内破前期低点(PB粉矿石,116美元/吨,CIF)概率较小,而是多在130-140美元之间波动,其对应的热轧成本与在4200-4300元/吨,而当前市场热轧售价在4200-4230元/吨左右,足见成本刚性支撑十分明显。

|

不同矿石价格对应热轧成本 |

|

矿石价格 |

焦炭 |

热轧成本 |

当前市场价格 |

|

PB粉矿石 美元/吨,CIF |

元/吨 |

元/吨 |

元/吨 |

|

116 |

2000 |

4050 |

4220 |

|

120 |

2000 |

4100 |

4220 |

|

130 |

2000 |

4198 |

4220 |

|

136 |

2000 |

4260 |

4220 |

|

140 |

2000 |

4301 |

4220 |

历年年初钢价多上涨:从往年运行规律来看,年初钢材价格多呈向上态势。以上海5.5mm热轧为例,在2005-2011年第一季度内,除2009年价格是下降以外,其余年份内1季度末价格均高于年初。同时从价格周期来看,本轮钢价自8月开始下降,至今持续近5个月,为2005和2008年除外持续时间最长的下跌周期,无论是从时间还是现有价格水平,进一步下降空间均极为有限。

|

2005-2011年上海市场5.5热卷涨跌情况(单位:元/吨) |

|

时间 |

2005年 |

2006年 |

2007年 |

2008年 |

2009年 |

2010年 |

2011年 |

|

1季度初 |

4900 |

2850 |

3900 |

4700 |

3750 |

3830 |

4450 |

|

1季度末 |

5300 |

3790 |

3960 |

5330 |

3260 |

4330 |

4660 |

|

涨跌 |

400 |

940 |

60 |

630 |

-490 |

500 |

210 |

综合分析认为,尽管有效需求在未来一段时间难以出现实质性好转、元旦及春节等节假日令有效交易日减少,但钢材市场原有泡沫在自“金九银十”以来的下跌行情得到充分挤压、供应压力暂且不大,同时生产成本刚性支撑明显、年初资金面较为宽松且钢价多上行,再加上宏观政策面稳中向好,市场对于年初往往存有上涨预期,由此预计钢市在元月份实现止跌并反弹,整体1季度将以温和上行为主基调。 |